Découvrir un virement bancaire inférieur de plusieurs centaines d’euros au montant négocié lors de l’embauche est une mauvaise surprise fréquente pour les salariés mal informés sur les mécanismes de paie. Comprendre le calcul exact entre le brut et le net vous permet d’anticiper votre pouvoir d’achat réel et d’éviter les déséquilibres financiers avant même la signature de votre contrat.

Simulateur précis : 3000€ brut vers net

* Estimations basées sur les taux moyens de 2024/2025. Le calcul inclut une réduction de cotisations sur les heures supplémentaires pour le régime 39h. Le montant réel peut varier selon les conventions collectives et les avantages (mutuelle, tickets resto).

Montant mensuel et annuel de 3000 brut en net selon le statut

Salaire net mensuel pour un salarié non-cadre avant et après impôt

Pour un employé sous le statut non-cadre, le taux de charges salariales avoisine généralement les 22 %. Sur une base de 3 000 € brut, votre fiche de paie affichera un montant « net social » situé entre 2 340 € et 2 387 €. Ce chiffre sert de référence pour le calcul de vos droits sociaux mais ne correspond pas à la somme virée sur votre compte.

Le montant réellement perçu dépend du prélèvement à la source (PAS). Pour un célibataire sans enfant, le taux neutre réduit souvent ce total. Vous recevrez ainsi un salaire net à payer compris généralement entre 2 216 € et 2 406 €, selon votre taux personnalisé d’imposition.

Estimation du revenu net pour un statut cadre avec les cotisations de 2026

Le statut cadre implique des cotisations spécifiques, notamment pour la prévoyance et l’APEC, ce qui alourdit les charges à environ 25 % du brut. Avec un salaire brut identique de 3 000 €, le salaire net avant impôt diminue légèrement pour s’établir dans une fourchette de 2 250 € à 2 386 €.

Après l’application de l’impôt sur le revenu prélevé à la source, le virement bancaire final oscille habituellement entre 2 158 € et 2 247 €. Cette différence avec le statut non-cadre finance une couverture sociale et des droits à la retraite souvent plus avantageux à long terme.

Tableau comparatif du salaire annuel net social et net fiscal

Voici une estimation des revenus annuels disponibles pour un salaire brut de 36 000 € par an, en fonction de votre statut professionnel :

| Statut | Net social annuel estimé | Net annuel après impôt estimé |

|---|---|---|

| Non-cadre | 28 080 € à 28 642 € | 26 592 € à 28 866 € |

| Cadre | 27 000 € à 28 633 € | 25 893 € à 26 961 € |

Détail des cotisations sociales et du prélèvement à la source

Répartition des charges salariales pour la santé et la retraite

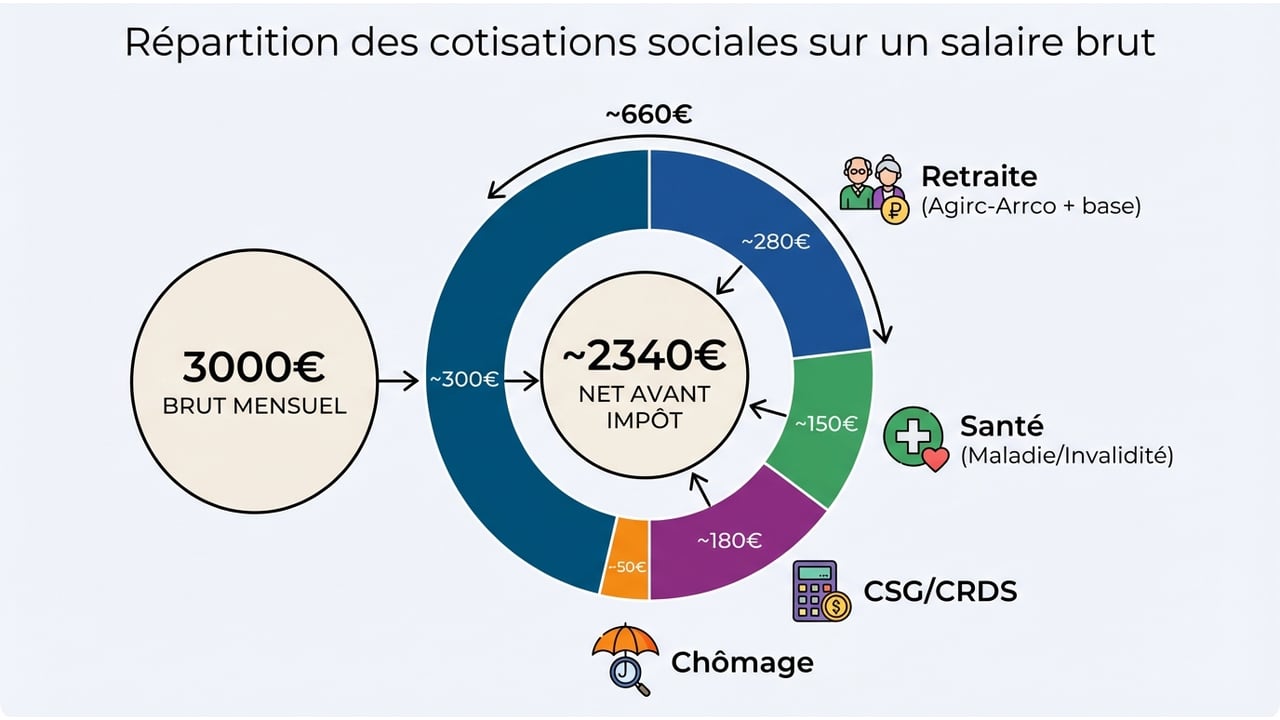

Une partie significative de votre rémunération brute finance directement votre protection sociale. Le total des prélèvements sociaux réduit le montant brut d’environ 660 € par mois pour un non-cadre. Ces fonds alimentent plusieurs postes essentiels de la solidarité nationale.

Les principales lignes de cotisation sur votre bulletin de salaire incluent :

- La CSG (Contribution Sociale Généralisée) et la CRDS pour le financement de la dette sociale.

- L’assurance maladie, maternité, invalidité et décès.

- L’assurance vieillesse plafonnée et déplafonnée pour la retraite de base.

- La retraite complémentaire (Agirc-Arrco) et l’assurance chômage.

Distinction entre le net social et le net à payer après impôt sur le revenu

Confondre le net social et le net à payer fausse souvent l’évaluation de son budget mensuel. Le net social correspond au montant brut déduit des cotisations sociales obligatoires. Il figure obligatoirement sur les bulletins de paie et sert de base de ressources pour la CAF, notamment pour la Prime d’activité.

Le net à payer représente la somme finale qui arrive sur votre compte bancaire. L’administration fiscale applique le taux de prélèvement à la source sur le net imposable avant que l’employeur ne réalise le virement. Ce mécanisme ajuste votre revenu disponible immédiat en fonction de votre situation fiscale réelle.

Facteurs variables influençant le montant final perçu

Impact de la situation familiale sur le taux de prélèvement à la source

Votre situation personnelle modifie directement le pourcentage d’impôt retenu chaque mois. Un salarié célibataire sans enfant subit souvent un taux par défaut ou personnalisé autour de 5 %. À l’inverse, un employé marié ou pacsé avec plusieurs enfants à charge voit son quotient familial augmenter, ce qui réduit considérablement ce taux.

La présence d’enfants peut ramener le prélèvement à 0 %, augmentant mécaniquement le montant viré en fin de mois. Vous devez actualiser votre taux sur le site des impôts pour que votre fiche de paie reflète votre réalité familiale et évite une avance de trésorerie à l’État.

Coût total pour l’employeur et spécificités régionales comme l’Alsace-Moselle

Le coût réel d’un salaire de 3 000 € brut pour l’entreprise dépasse largement ce montant affiché. En ajoutant les charges patronales (environ 42 à 45 %), l’employeur débourse au total plus de 4 260 € mensuels pour financer ce poste.

Certaines situations géographiques ou contractuelles influencent aussi le calcul final :

- Le régime local d’Alsace-Moselle impose une cotisation maladie supplémentaire de 1,3 % à la charge du salarié.

- Le paiement d’heures supplémentaires ou de primes exceptionnelles bénéficie souvent d’exonérations sociales ou fiscales.

- Les titres-restaurant et la mutuelle d’entreprise sont déduits directement du net à payer.