Négocier un salaire de 2 500 euros brut sans anticiper le poids réel des charges sociales expose votre budget personnel à un déséquilibre immédiat dès le premier virement bancaire. Une mauvaise interprétation de la conversion entre le brut affiché sur le contrat et le net disponible fausse votre capacité d’épargne et votre perception de la valeur réelle d’un poste. Nous détaillons ici les mécanismes précis qui transforment ce montant brut en revenu réel selon votre situation professionnelle.

Convertisseur Salaire Brut en Net

Conversion de 2500 brut en net pour un salaire mensuel et annuel

Estimations comparatives pour un salarié non-cadre et cadre du secteur privé

Le statut professionnel influence directement le montant final perçu en raison des différences de taux de cotisations. Pour un salarié avec un statut non-cadre, les charges sociales représentent environ 22 % du salaire brut. Cela se traduit par un salaire net mensuel avant impôt d’environ 1 989 euros. Sur une année complète, ce revenu atteint approximativement 23 868 euros net.

À l’inverse, un salarié ayant le statut cadre cotise davantage, notamment pour la retraite complémentaire. Bien que le salaire brut de départ soit identique, le net perçu diminue légèrement pour s’établir autour de 1 988 euros par mois. Cette différence, bien que minime sur un mois, finance une couverture sociale plus étendue, générant un total annuel proche de 23 861 euros.

Montant perçu par un fonctionnaire dans le secteur public

Les règles de calcul changent lorsque vous exercez dans la fonction publique. Les fonctionnaires bénéficient généralement de taux de cotisations plus faibles sur leur traitement indiciaire. Pour un brut de 2 500 euros, le salaire net mensuel avoisine souvent les 1 984 euros.

Toutefois, ce montant varie considérablement selon la part de primes dans votre rémunération globale. Contrairement au secteur privé, certaines primes dans le public sont moins chargées mais ne comptent pas toujours intégralement pour le calcul de la retraite, ce qui modifie la structure réelle de votre revenu disponible.

Analyse des cotisations sociales et facteurs modifiant le montant final

Impact du statut et de la région sur les pourcentages de charges déduites

Votre localisation géographique et votre situation familiale modulent les prélèvements sur votre fiche de paie. Les salariés travaillant dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle subissent une cotisation maladie supplémentaire de 1,3 %. Ce régime local réduit mécaniquement le net à payer par rapport au reste du territoire.

Le statut professionnel détermine également l’organisme de retraite complémentaire et les taux de prévoyance appliqués. Ces spécificités expliquent pourquoi deux contrats affichant le même montant brut n’aboutissent jamais exactement au même virement bancaire selon l’entreprise et la convention collective.

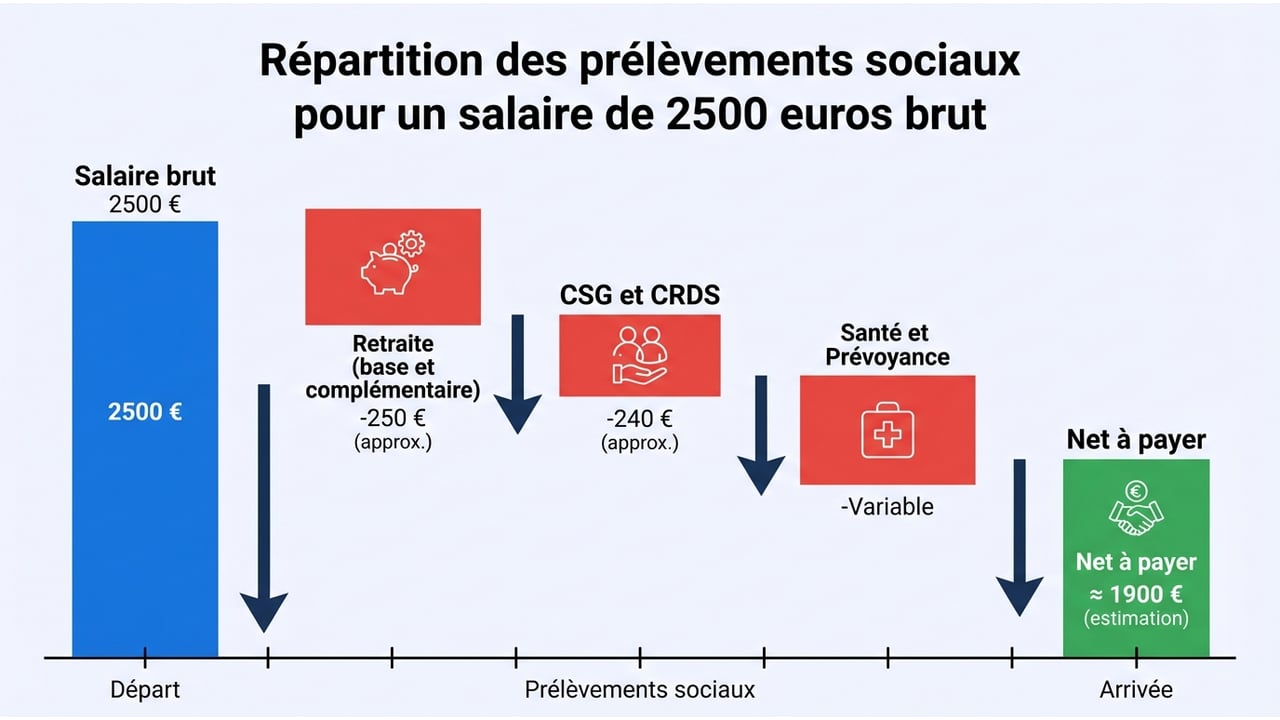

Répartition des prélèvements pour la retraite la santé et la CSG

Une grande partie de la différence entre le brut et le net finance votre protection sociale immédiate et future. Voici comment se répartissent généralement ces charges pour un salaire de 2 500 euros brut :

| Type de cotisation | Rôle du prélèvement | Impact estimé (Non-cadre) |

|---|---|---|

| Retraite (base et complémentaire) | Finance vos droits futurs à la pension | Environ 250 € |

| CSG et CRDS | Contribution à la dette sociale et solidarité | Environ 240 € |

| Santé et Prévoyance | Couverture maladie et accidents | Variable selon mutuelle |

La CSG (Contribution Sociale Généralisée) reste une charge lourde et non déductible en totalité. Elle pèse sur le revenu net sans ouvrir de droits directs, contrairement aux cotisations retraite qui constituent un salaire différé.

Salaire net réel après impôt sur le revenu et outils de vérification

Montant après prélèvement à la source pour une situation standard de célibataire

Le montant viré sur votre compte subit une ultime déduction fiscale : le prélèvement à la source (PAS). Pour une personne célibataire sans enfant à charge, l’administration fiscale applique un taux neutre ou personnalisé qui réduit encore le montant disponible.

Dans cette configuration standard, le salaire « super-net » (net à payer après impôt) descend souvent aux alentours de 1 890 euros par mois. Ce chiffre correspond à ce que vous pouvez réellement dépenser ou épargner. Votre taux de prélèvement évolue si vous signalez un changement de situation familiale ou des revenus annexes sur votre espace particulier des impôts.

Importance des simulateurs officiels pour valider sa fiche de paie

Les estimations manuelles atteignent vite leurs limites face à la complexité des conventions collectives. L’utilisation d’un simulateur officiel, comme celui proposé par l’Urssaf ou le site mon-entreprise.fr, garantit une vision précise en intégrant les barèmes à jour.

- Vérifiez la ligne « Net à payer avant impôt sur le revenu » pour comparer avec les offres d’emploi.

- Contrôlez le taux de prélèvement à la source appliqué en bas de bulletin.

- Assurez-vous que les heures supplémentaires ou avantages en nature sont bien comptabilisés.

Confronter ces simulations avec votre bulletin de paie réel permet de détecter d’éventuelles erreurs de calcul des cotisations ou une mauvaise application des taux de CSG sur les revenus de remplacement.

{kind=link}