Signer un contrat affichant 2300 euros brut sans anticiper les déductions réelles expose votre budget mensuel à un déséquilibre immédiat dès la réception de la première fiche de paie. Cette différence mécanique entre le montant affiché sur le contrat et le virement bancaire effectif influence directement votre capacité d’épargne et nécessite une lecture précise des mécanismes de cotisations pour éviter toute déconvenue financière.

Calcul exact du 2300 brut en net par mois et par an

Le salaire brut de 2300 euros correspond à une rémunération annuelle brute de 27 600 euros. Pour déterminer ce qui arrive réellement sur votre compte bancaire, vous devez distinguer le net social du net à payer, car ces deux montants répondent à des logiques de prélèvements différentes.

Montant net social pour un statut cadre et non-cadre

Le statut professionnel modifie le taux de cotisations prélevé sur le salaire brut. Les cadres cotisent généralement davantage pour la retraite complémentaire, ce qui réduit légèrement leur net immédiat par rapport aux non-cadres. Si vous hésitez entre deux propositions et souhaitez comparer, regarder combien font 2200 euros bruts en net permet de visualiser l’impact de ces charges sur des tranches de rémunération proches.

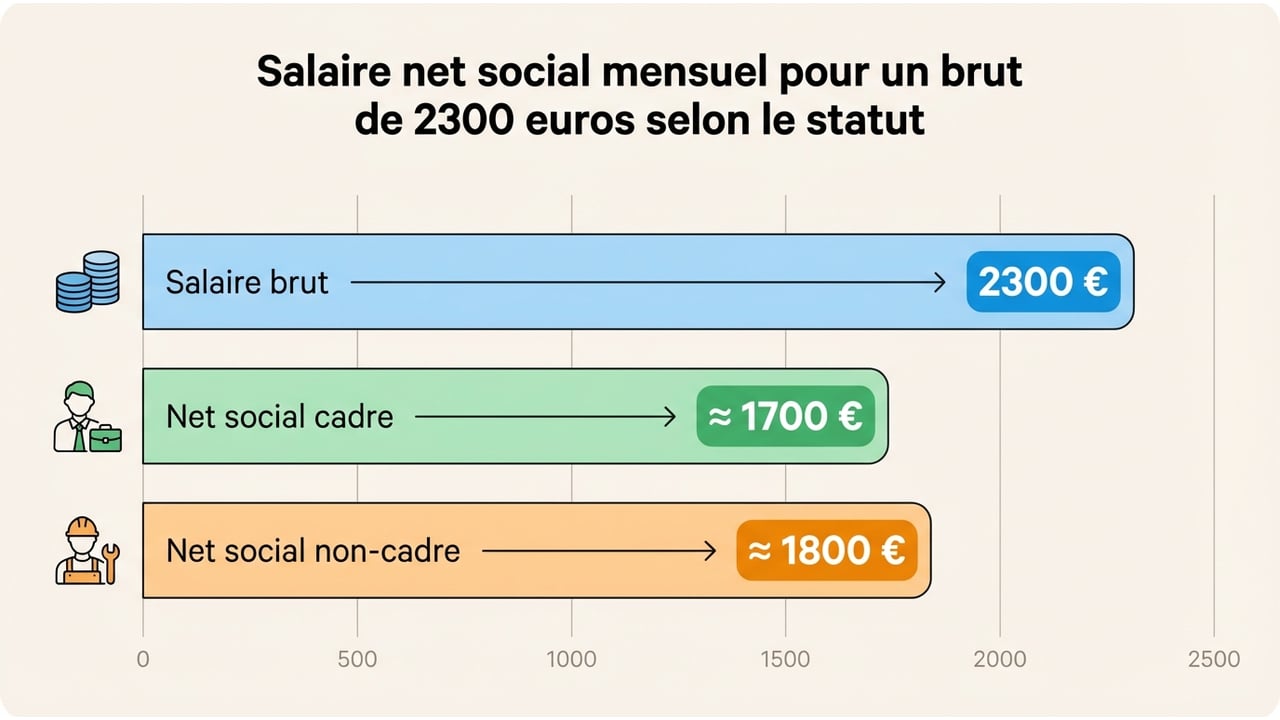

Voici les estimations du salaire net mensuel avant impôt pour un brut de 2300 euros :

| Statut | Net mensuel (avant impôt) | Net annuel (avant impôt) |

|---|---|---|

| Non-cadre (privé) | 1 830 € | 21 958 € |

| Cadre (privé) | 1 829 € | 21 952 € |

| Fonctionnaire | 1 826 € | 21 906 € |

Salaire net à payer après prélèvement à la source

Le montant final perçu intègre la déduction de l’impôt sur le revenu via le prélèvement à la source (PAS). Pour une personne célibataire sans enfant à charge, l’administration fiscale applique un taux personnalisé ou neutre qui diminue le net social.

Sur la base d’un taux moyen estimé pour ce niveau de revenus, le salaire net à payer s’établit aux alentours de 1 748 euros par mois pour un salarié du secteur privé, qu’il soit cadre ou non-cadre. Cela représente un total annuel disponible d’environ 20 970 euros. Ce chiffre constitue la véritable somme utilisable pour vos dépenses courantes et vos projets personnels.

Analyse des charges déduites du salaire brut

Convertisseur brut en net

Visualisation de la répartition des cotisations

Comprendre votre fiche de paie implique de déchiffrer les lignes de cotisations qui transforment le brut en net. Ces prélèvements financent votre protection sociale immédiate et future.

Répartition des cotisations sociales et de la retraite

Environ 22 % à 25 % de votre salaire brut finance les différents piliers de la sécurité sociale. Ces montants ne sont pas perdus, mais convertis en droits différés ou en couverture assurantielle.

Les principales cotisations retenues sur votre salaire de 2300 euros incluent :

- La retraite : une part importante (environ 10 %) alimente la retraite de base et la complémentaire AGIRC-ARRCO.

- L’assurance chômage et maladie : ces contributions garantissent votre couverture santé et vos droits en cas de perte d’emploi.

- La CSG et la CRDS : ces contributions sociales généralisées participent au financement global de la protection sociale.

Poids de la fiscalité sur ce niveau de rémunération

La fiscalité opère à deux niveaux sur votre rémunération. D’abord, une partie de la CSG (2,4 %) et la CRDS (0,5 %) sont non déductibles et restent imposables, bien que vous ne touchiez pas ces sommes. Ensuite, l’impôt sur le revenu s’applique sur le net imposable, qui est systématiquement supérieur au net perçu.

Pour un salaire de 2300 euros brut, le taux de prélèvement reste généralement modéré, mais il augmente rapidement si vous percevez des primes ou effectuez des heures supplémentaires fiscalisées. Le mécanisme du taux marginal peut alourdir la note fiscale sur tout revenu additionnel perçu au-delà de ce socle fixe.

Éléments faisant varier le montant réellement perçu

Le calcul standard présenté ci-dessus sert de référence, mais votre réalité financière dépend de variables spécifiques à votre contrat et à votre vie personnelle.

Impact de la situation familiale et des avantages en nature

Votre situation familiale modifie directement le prélèvement à la source. Si vous avez des enfants ou si vous êtes marié, votre taux d’imposition baisse, augmentant mécaniquement votre net à payer. À l’inverse, les avantages en nature comme une mutuelle d’entreprise obligatoire ou des titres-restaurant viennent réduire le montant viré sur votre compte, même s’ils constituent un gain de pouvoir d’achat indirect.

Utilisation des simulateurs pour un calcul personnalisé

Les taux de cotisations évoluent chaque année et varient selon les conventions collectives. Pour obtenir un chiffre à l’euro près, vous devez utiliser des outils officiels qui intègrent les dernières mises à jour législatives.

Pour affiner votre estimation, privilégiez ces ressources :

- Le simulateur de l’Urssaf pour une précision maximale sur les charges sociales.

- Le site des impôts pour ajuster votre taux de prélèvement à la source selon votre quotient familial.

- Les outils RH de votre entreprise qui prennent en compte les spécificités de votre mutuelle et prévoyance.

{kind=link}