")

Signer un nouveau contrat de travail en se basant uniquement sur le montant brut affiché risque de déséquilibrer votre budget personnel dès le premier virement bancaire, car les charges sociales réduisent considérablement la somme réellement disponible. Maîtriser le calcul exact de votre salaire net vous permet d’anticiper votre pouvoir d’achat réel et d’éviter les mauvaises surprises financières à la fin du mois.

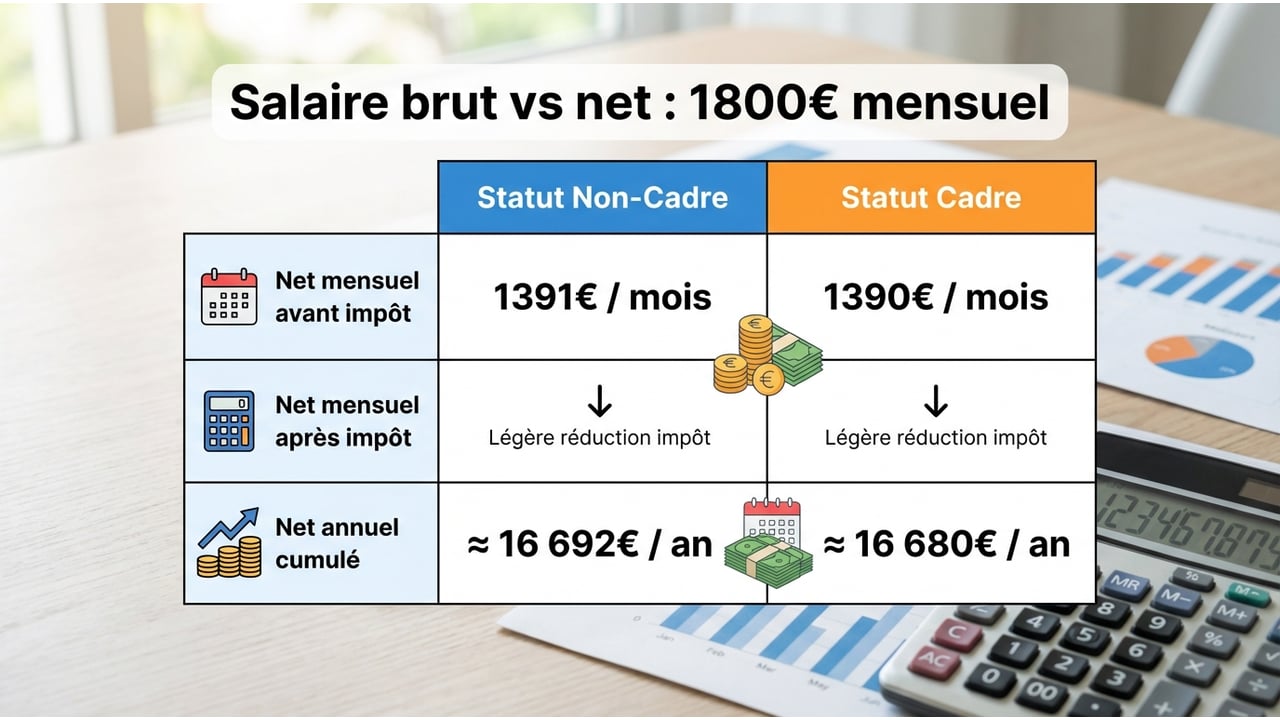

Conversion de 1800 brut en net pour le salaire mensuel

Simulateur de Salaire Brut en Net

* Estimations basées sur les taux moyens 2026. Le montant réel dépend de votre mutuelle et de votre situation fiscale exacte.

Le passage du brut au net implique la soustraction des cotisations sociales obligatoires qui financent notre système de protection sociale. Pour un salaire de 1800 euros brut, le montant qui arrive sur votre compte bancaire varie selon votre statut professionnel et votre taux d’imposition.

Valeurs nettes avant et après impôt pour le statut non cadre

La majorité des salariés percevant cette rémunération relèvent du statut non-cadre. Les cotisations sociales représentent environ 22 % du salaire brut global. Une fois ces charges déduites, le net à payer avant impôt s’élève approximativement à 1 432 euros par mois.

Le prélèvement à la source (PAS) intervient ensuite directement sur la fiche de paie. Pour une personne célibataire sans enfant, le taux personnalisé reste généralement nul ou très faible à ce niveau de revenu. Vous percevez donc un net après impôt d’environ 1 391 euros. Ce montant constitue votre véritable revenu disponible pour régler vos factures et vos dépenses courantes.

Différences pour les cadres et incidence du prélèvement à la source

Le statut cadre engendre des cotisations légèrement supérieures, notamment pour la retraite complémentaire. Cette différence réduit marginalement le montant final perçu par le salarié. Pour 1800 euros brut, un cadre touche un net avant impôt quasi identique, mais le net après impôt descend souvent autour de 1 390 euros.

L’administration fiscale applique le taux de prélèvement dès le premier euro versé. Si votre situation familiale évolue ou si vous cumulez d’autres revenus, ce taux augmente mécaniquement. Vous devez surveiller ce pourcentage sur votre bulletin, car il impacte directement la trésorerie mensuelle dont vous disposez.

Projection du salaire net sur l’année et facteurs d’ajustement

Analyser votre rémunération sur une base annuelle offre une vision plus précise de votre niveau de vie. Certains éléments extérieurs, comme la localisation géographique ou la composition du foyer, modifient le total final perçu sur douze mois.

Revenu annuel cumulé sur 12 mois d’activité

En multipliant les versements mensuels, un salarié non-cadre perçoit un total net annuel d’environ 16 687 euros après impôt, hors primes éventuelles ou treizième mois. Ce chiffre de référence sert souvent aux banques pour évaluer votre capacité d’emprunt immobilier ou à la consommation.

Pour un cadre, le total annuel avoisine les 16 682 euros. Ces montants supposent une année complète de travail sans interruption. Toute période de chômage partiel ou d’arrêt maladie non compensé intégralement viendra réduire ce cumul annuel.

Influence de la situation familiale et géographique sur le virement

Votre lieu de résidence et votre famille impactent le calcul final de votre rémunération nette. Voici les principaux facteurs d’ajustement qui modifient le montant perçu :

- Régime local d’Alsace-Moselle : Les salariés travaillant dans ces départements subissent une cotisation maladie supplémentaire de 1,30 %, ce qui diminue leur net mensuel d’environ 23 euros.

- Enfants à charge : Chaque enfant augmente votre quotient familial, ce qui réduit ou annule le prélèvement à la source et peut déclencher des majorations familiales.

- Mutuelle d’entreprise : La part salariale de la complémentaire santé est directement déduite du net, son coût varie fortement selon les contrats négociés par l’employeur.

Analyse des charges sociales et comparaison avec le SMIC 2026

Comprendre la répartition des charges aide à vérifier l’exactitude de son bulletin de paie. De plus, situer ce salaire par rapport au minimum légal permet d’évaluer sa position sur le marché du travail actuel. Si vous visez une augmentation, regarder combien font 2200 euros bruts en net vous donnera un objectif concret de progression salariale.

Répartition des cotisations retraite et santé sur le bulletin

Les prélèvements sociaux se divisent en plusieurs catégories distinctes qui amputent le salaire brut. Voici une estimation des principales retenues pour un salaire de 1800 euros brut :

| Type de cotisation | Montant estimé (mensuel) | Destination des fonds |

|---|---|---|

| CSG et CRDS | ~171 € | Financement de la Sécurité sociale et remboursement de la dette sociale |

| Retraite (base + complémentaire) | ~212 € | Cotisations pour la pension de vieillesse future |

| Assurance Maladie | ~13 € | Couverture des frais de santé et indemnités journalières |

Ces montants sont indicatifs et dépendent des taux en vigueur en 2026. L’employeur verse de son côté des charges patronales supplémentaires qui ne figurent pas dans cette déduction salariale mais augmentent le coût total du travail.

Écart constaté entre ce montant et le salaire minimum légal

Avec les revalorisations successives liées à l’inflation, un salaire de 1800 euros brut se rapproche considérablement du SMIC 2026. Le salaire minimum brut mensuel se situe entre 1 801 et 1 823 euros selon les estimations. Concrètement, une rémunération de 1800 euros brut correspond désormais au plancher légal de rémunération en France pour un temps plein.

L’écart de pouvoir d’achat avec les années précédentes se réduit. Il est intéressant de noter l’évolution rapide en comparant ces chiffres avec le montant du SMIC en 2025 pour 39 heures travaillées par semaine, ce qui souligne la nécessité de négocier son salaire au-delà des minimas conventionnels pour garantir une progression financière réelle.

{kind=link}