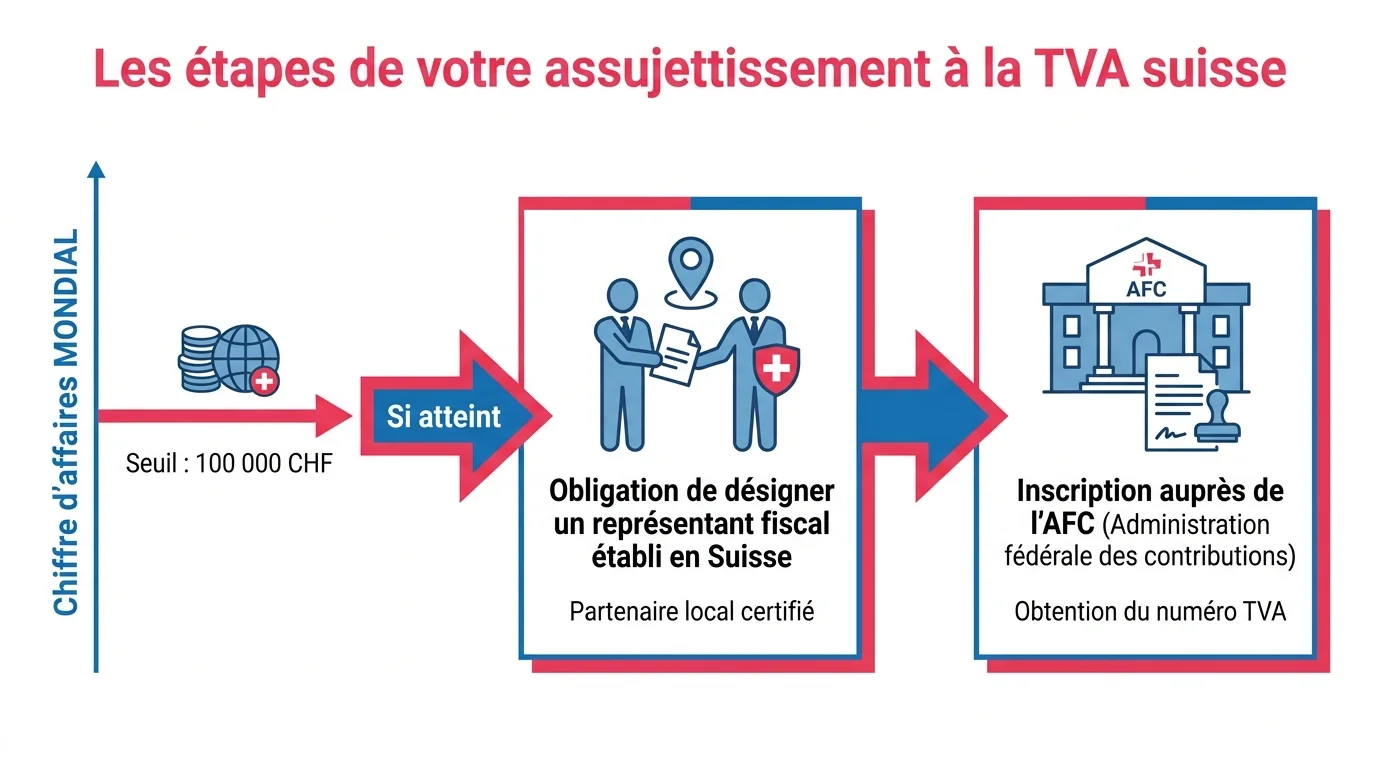

Une entreprise étrangère qui dépasse 100 000 CHF de chiffre d’affaires mondial et réalise des opérations imposables en Suisse doit s’y immatriculer à la TVA. La loi impose de désigner un représentant fiscal établi sur le territoire suisse, seul habilité à gérer l’inscription auprès de l’Administration fédérale des contributions. Le taux normal atteint 8,1 % depuis 2024, avec un décompte le plus souvent trimestriel. Un accompagnement spécialisé sécurise chaque étape, de l’immatriculation au remboursement de l’impôt préalable.

Pourquoi confier votre TVA suisse à un représentant fiscal ?

Développer votre activité en Suisse ouvre un marché solvable, mais vous expose aussi à des règles fiscales précises. Sans siège ni établissement stable sur place, vous ne pouvez pas dialoguer seul avec l’administration. Le représentant fiscal devient alors votre point d’entrée officiel.

Une obligation légale pour immatriculer votre entreprise

Une société étrangère qui n’a ni domicile, ni siège, ni établissement stable en Suisse doit obligatoirement désigner un représentant fiscal établi dans le pays. Cette désignation conditionne votre inscription : sans représentant, l’immatriculation en ligne à la TVA est tout simplement impossible. Vous confiez ainsi la relation avec les autorités à un interlocuteur local, responsable de vos formalités.

Un allié qui sécurise vos échanges avec l’AFC

Au-delà de l’obligation, un cabinet spécialisé fluidifie chaque démarche avec l’Administration fédérale des contributions. Des structures comme Rister proposent un accompagnement sur mesure pour la représentation fiscale TVA en Suisse aux entreprises étrangères. Leurs équipes prennent en charge l’immatriculation, les décomptes trimestriels et la correspondance avec les autorités fiscales et douanières.

Vous gagnez ainsi un relais qui maîtrise la langue, les délais et les usages helvétiques. Cette expertise vous évite les erreurs de forme qui déclenchent contrôles et pénalités. Vous concentrez votre énergie sur le développement commercial plutôt que sur la paperasse.

Comment s’applique l’assujettissement TVA à votre entreprise étrangère ?

L’assujettissement ne dépend pas de votre nationalité, mais de votre chiffre d’affaires et de la nature de vos opérations. Comprendre ces deux critères vous évite une inscription tardive et les rappels d’impôt qui l’accompagnent.

Vérifiez le seuil de 100 000 CHF sur votre chiffre d’affaires mondial

Le seuil d’assujettissement reste fixé à 100 000 CHF, sans changement prévu pour 2026. Point essentiel depuis 2018 : ce montant se calcule sur votre chiffre d’affaires mondial, et non sur vos seules ventes réalisées en Suisse. Même une part modeste d’activité locale peut donc vous rendre redevable si votre volume global franchit ce plafond.

Depuis 2018, le seuil de 100 000 CHF s'apprécie sur votre chiffre d'affaires mondial : votre activité suisse, même limitée, peut suffire à vous assujettir.

Identifiez les opérations qui déclenchent votre inscription

Plusieurs situations concrètes vous obligent à vous immatriculer. Vente en ligne vers des clients suisses, importation de marchandises, prestations réalisées sur place ou gestion d’un stock local comptent parmi les cas les plus fréquents. Vérifiez chacune de vos opérations pour situer précisément votre point de bascule.

Une inscription volontaire reste possible sous le seuil, notamment pour récupérer la TVA payée en amont. Ce choix se pèse au cas par cas, selon votre modèle et vos investissements suisses.

Taux, déclaration et remboursement : maîtrisez vos obligations fiscales

Une fois immatriculée, votre entreprise applique les taux en vigueur et transmet ses décomptes selon un calendrier strict. Bien géré, ce cycle vous permet aussi de récupérer une partie de la TVA que vous avancez.

Appliquez les bons taux et respectez votre décompte trimestriel

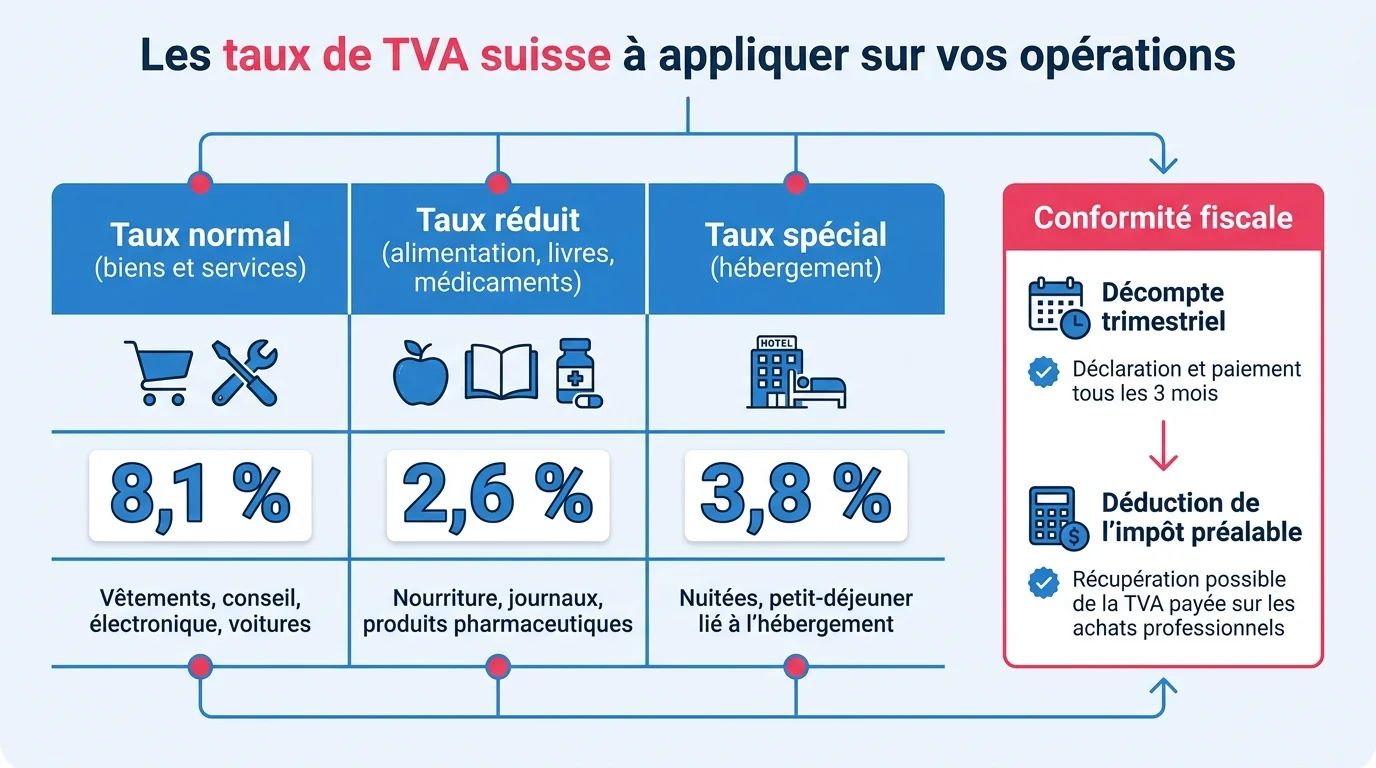

Trois taux coexistent en Suisse, à appliquer selon la nature de vos ventes. Vous déposez en général un décompte chaque trimestre par le portail ePortal de l’AFC, puis réglez le solde sous 60 jours. Le respect de ces échéances protège votre conformité et votre trésorerie.

| Taux de TVA | Opérations concernées |

|---|---|

| Taux normal 8,1 % | Majorité des biens et services |

| Taux réduit 2,6 % | Alimentation, livres, médicaments |

| Taux spécial 3,8 % | Prestations d’hébergement hôtelier |

Taux normal 8,1 %, taux réduit 2,6 %, taux d'hébergement 3,8 % : vérifiez le bon taux avant chaque facturation pour sécuriser votre décompte.

Récupérez la TVA sur vos achats et importations

Vous déduisez la TVA payée sur vos achats et importations de celle collectée sur vos ventes. Lorsque votre impôt déductible dépasse l’impôt collecté, vous demandez le remboursement du solde à l’administration. Bien pilotée, cette mécanique allège le coût réel de votre présence en Suisse.

Structurer votre développement facilite ce suivi, par exemple en isolant votre marché helvétique au sein d’une organisation dédiée. Pour approfondir cette logique, voyons ensemble le rôle stratégique de la Business Unit dans le pilotage d’une activité en croissance. Une comptabilité claire par entité rend vos remboursements plus rapides et vos contrôles plus sereins.