SARL et SAS sont les deux formes de société les plus utilisées en France, à plusieurs associés ou avec un seul via leurs déclinaisons EURL et SASU. Le choix se joue surtout sur trois axes : le régime social du dirigeant, la fiscalité des dividendes et la souplesse de gouvernance. Pas de bonne réponse universelle, mais une bonne réponse selon votre profil et vos perspectives.

Différencier rapidement la SARL et la SAS

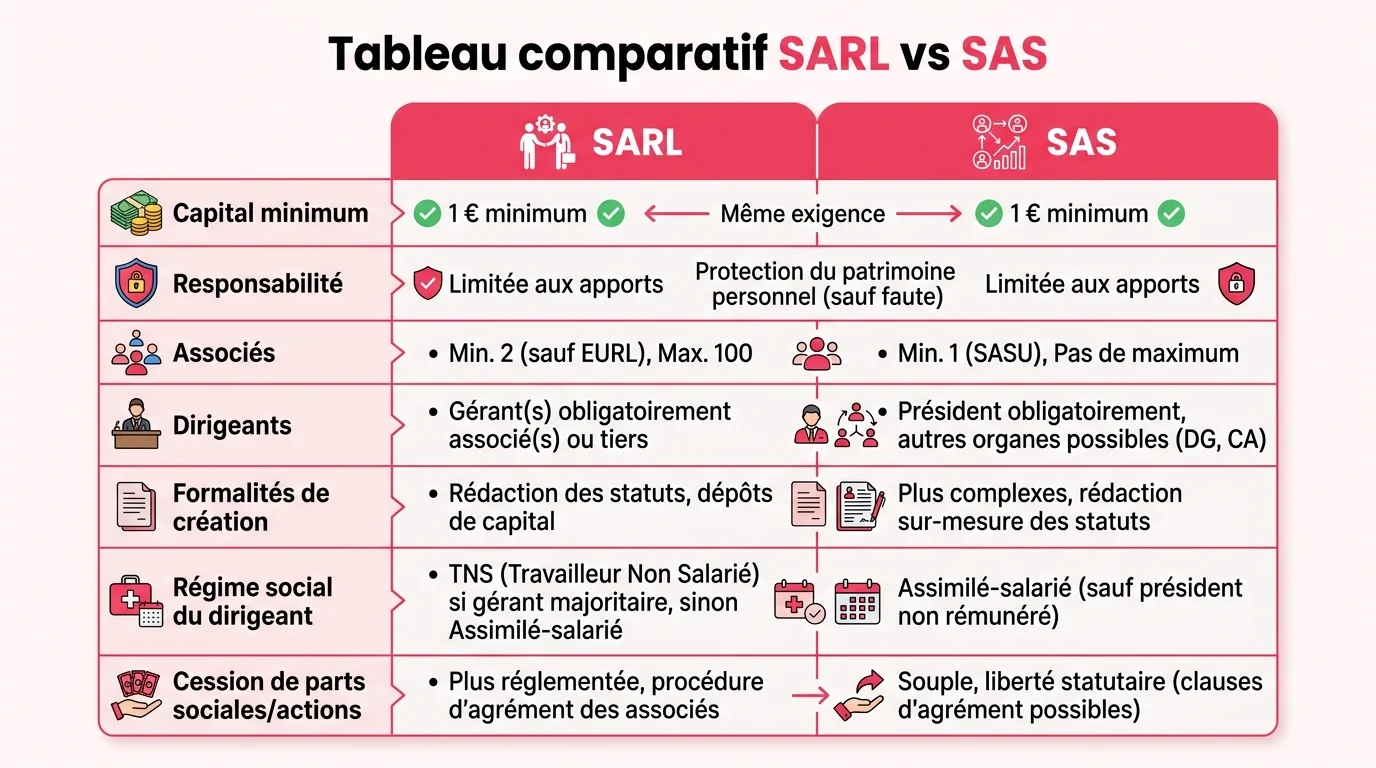

La SARL, ou Société à Responsabilité Limitée, est historiquement la forme privilégiée des entreprises familiales et des petites structures. Son cadre est défini précisément par la loi, ce qui rassure beaucoup de créateurs débutants. La SAS, ou Société par Actions Simplifiée, séduit à l’inverse les profils qui veulent une grande liberté statutaire et anticipent l’arrivée d’investisseurs ou de nouveaux associés.

Pour un comparatif détaillé sur les principaux points de divergence, le guide pratique sur le choix entre SARL ou SAS (voir : https://www.clementine.fr/blog/creation-et-financement/sarl-ou-sas/) rassemble les arbitrages classiques selon le régime social, la fiscalité et la gouvernance. Lecture utile avant de signer vos statuts définitifs.

Dans les deux cas, la responsabilité des associés reste limitée au montant des apports, le capital minimum est fixé à 1 € et l’imposition par défaut se fait à l’impôt sur les sociétés. Les vraies différences se cachent dans le détail.

Le régime social du dirigeant, le critère qui pèse le plus

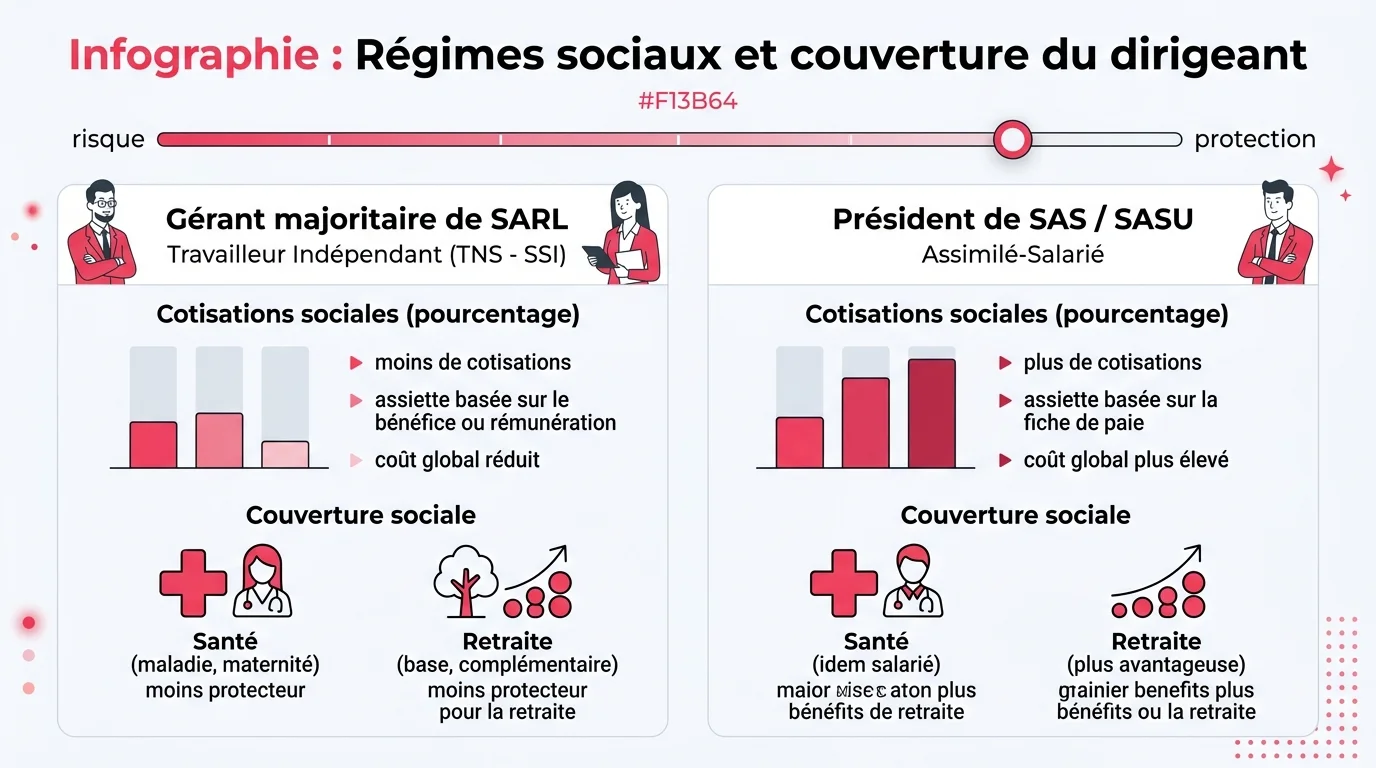

C’est souvent le premier point qui fait basculer le choix. En SARL, un gérant majoritaire dépend du régime des travailleurs non-salariés. Les cotisations sociales pèsent moins lourd sur la rémunération, environ 40 à 45 % du net, mais la couverture sociale reste plus modeste, notamment sur la retraite et les indemnités journalières.

En SAS, le président est assimilé salarié et relève du régime général de la Sécurité sociale. Les cotisations grimpent autour de 70 à 80 % du net, la rémunération coûte donc plus cher à l’entreprise, mais la protection sociale couvre mieux les arrêts maladie et alimente une retraite calculée comme celle d’un salarié classique.

Le bon choix dépend de votre tolérance au risque social et de votre capacité à compenser une couverture plus faible par une assurance complémentaire ou une épargne dédiée.

Fiscalité, dividendes et impact sur votre rémunération

Au-delà du régime social, la fiscalité des dividendes est le second grand point d’arbitrage. En SARL, les dividendes versés à un gérant majoritaire au-delà de 10 % du capital social sont soumis à cotisations sociales, ce qui alourdit la facture quand vous sortez beaucoup en dividendes plutôt qu’en salaire.

En SAS, les dividendes versés au président sont soumis uniquement aux prélèvements sociaux de 17,2 % et à l’impôt sur le revenu via la flat tax de 30 % au global. Cette mécanique rend la SAS particulièrement intéressante quand le dirigeant souhaite optimiser ses revenus en arbitrant entre salaire et dividendes selon les années.

Côté impôts, les deux structures relèvent de l’impôt sur les sociétés par défaut, avec un taux réduit à 15 % sur les premiers 42 500 € de bénéfice annuel et 25 % au-delà. L’option pour l’impôt sur le revenu est possible dans certaines conditions, mais elle reste minoritaire.

Gouvernance et entrée d’investisseurs au capital

La gouvernance distingue nettement les deux formes. En SARL, le cadre légal encadre précisément la rédaction des statuts, les modalités de cession de parts et le pouvoir des associés. Cette rigidité protège les associés minoritaires mais complique l’arrivée de nouveaux investisseurs au capital, qui demandent souvent des aménagements spécifiques.

La SAS, de son côté, laisse aux associés une liberté quasi totale pour définir le fonctionnement interne. Vous pouvez créer plusieurs catégories d’actions avec des droits de vote différenciés, organiser librement les organes de direction et faciliter l’entrée d’un fonds d’investissement ou d’un associé stratégique. Pour les entrepreneurs individuels qui veulent en parallèle protéger leur logement personnel, la procédure pour déclarer ou révoquer l’insaisissabilité de sa résidence principale reste un complément utile à toute structuration juridique.

Si votre projet vise une levée de fonds, une cession future ou un actionnariat évolutif, la SAS reste presque toujours la forme indiquée par les conseils juridiques.

Comment trancher selon votre projet réel

Pour décider, partez de votre projet à trois ans plutôt que de raisonner uniquement sur l’instant présent. Si vous lancez une activité de services à plusieurs associés, sans projet d’investisseur extérieur, la SARL met à disposition un cadre stable et économique côté charges sociales. Si vous lancez un projet à fort potentiel de croissance, avec une équipe à étoffer et un tour de table à venir, la SAS apporte la souplesse nécessaire pour évoluer.

Pour un entrepreneur seul, la déclinaison unipersonnelle s’impose : EURL pour la SARL, SASU pour la SAS. La logique d’arbitrage reste exactement la même, en ajoutant les spécificités liées à la gestion en solo.

Avant de signer vos statuts, faites simuler votre rémunération en SARL et en SAS sur trois ans avec différentes hypothèses de dividendes. L’écart final, parfois supérieur à 10 000 € de revenu net annuel, justifie largement quelques heures de réflexion préalable et un échange avec un expert-comptable. Le bon statut juridique vous accompagnera plusieurs années, autant le choisir au plus juste dès le départ.